28/02/2020

La absorción del Popular por parte del Santander conlleva la responsabilidad de las comisiones indebidas cargadas a PYMES y particulares durante décadas

Ya son tres las sentencias a favor del cliente en los juzgados de Gerona. Se trata de una familia cuyos miembros administraban un pequeño grupo de pymes, al que el Banco Popular cargo repetidamente, y durante casi 15, años enormes comisiones indebidas.

Aunque dos de las sentencias se hallan recurridas ante la Audiencia Provincial, el Banco de Santander ya ha devuelto 50.436,36 euros de cobros indebidos, más 15.585,92 de intereses legales. En los otros dos casos, de momento, tiene que devolver 33.887,33 y 48.663,52 euros, provenientes de las dos sentencias en primera instancia favorables al cliente.

El cobro de comisiones no sólo procede de los cargos indebidos por descubierto, sino que estos casos han desvelado que Banco Popular introducía una comisión elevada e indebida en los contratos de pólizas de crédito.

Las pólizas del Banco Popular: pagar doble interés

Según explica la letrada del despacho Torroella Advocats, que ha ganado estos casos, “una póliza de crédito es un sistema financiero en que las pymes entienden que pagan, cada cierto tiempo, los intereses el capital que han utilizado. Esto es lo que espera contratar una empresa cuando necesita crédito del Banco”. La anomalía radica en que se aplicaba una comisión muy fuerte al saldo puntual máximo, es decir, a la cantidad más alta a la que había llegado la deuda, aunque sólo fuera un día.

Es muy común que a una pequeña empresa le llegue un pago fuerte un día concreto y a los pocos días lo compense ingresando dinero en la póliza. En esta situación, en una póliza normal, el cliente pagaría los intereses de estos pocos días. En el caso del Banco Popular, en cambio, se pagaban los intereses normales y además una comisión que podía llegar hacer más alta que los intereses pagados durante el período.

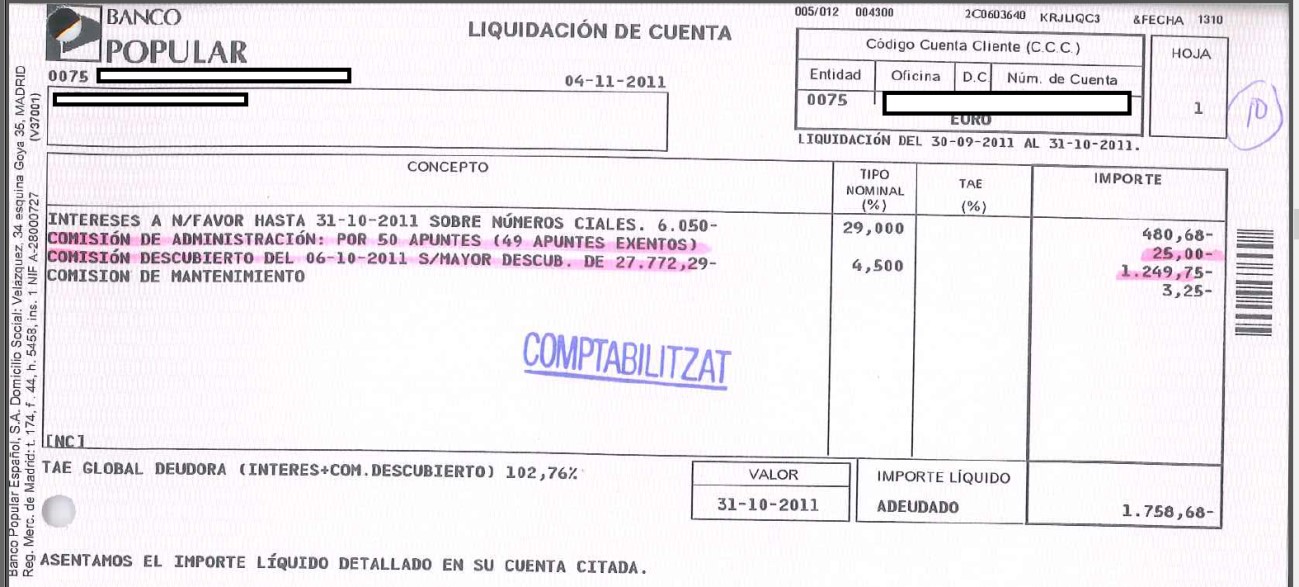

Esta situación, la de mantener una deuda baja durante un mes pero puntualmente alta durante un día, se daba frecuentemente, con lo que se repetían muchas liquidaciones como la siguiente, donde apreciamos que el interés real de la póliza son 480 euros, pero en la liquidación mensual se han añadido 1.249.

Efecto bola de nieve: crear una deuda que no existe

El matemático Guillem Bou se encargó de corregir los extractos bancarios históricos de este grupo de pymes. Si durante un mes se paga una alta cantidad indebida, entonces genera un saldo mayor, que repercute en unos mayores intereses a pagar el mes siguiente.

“Al examinar los extractos descubrí que los saldos se reducían considerablemente,”, nos explica el matemático, “pero entonces se debían corregir también los intereses, que ya se habían pagado, dado que estaban hinchados por una acumulación encadenada”.

Este fenómeno en que un cargo indebido genera un interés indebido y, a su vez, genera un saldo negativo, que conlleva el pago de otro interés indebido, es el encadenamiento que provoca el efecto bola de nieve.

Bou descubrió que, en algunos períodos, se había llegado a la situación en que la empresa realmente no tenía deuda y, en cambio, pagaba intereses en la póliza como si estuviera en descubierto. Por tanto las comisiones indebidas del Banco Popular habían creado una deuda que no existía.

Banco de Santander: poca colaboración con el proceso judicial

En la elaboración de los informes de corrección de saldo, Guillem Bou hizo constar el deficiente cumplimiento de la orden judicial, por parte de la entidad financiera en la entrega de documentación. Los datos se entregaron en un formato digital no tratable directamente, además se había suprimido medio año de apuntes, se habían desordenado cronológicamente ciertos apuntes y duplicado otros en diversas ocasiones. y si había omitido masivamente el detalle de los cargos en las liquidaciones de cuenta, por lo que no se disponía del desglose en los diferentes conceptos. Aún así el matemático pudo realizar cálculos con aproximaciones y acotaciones y demostró que se había creado la deuda artificialmente.

Según Anna Torroella, “los mandatos judiciales de petición de información son claros y en este sentido los bancos deberían cumplirlos mejor, o bien la justicia debería tomar cartas en el asunto. Una cosa es la argumentación jurídica y otra muy diferente entregar documentos de manera defectuosa para evitar su investigación”.

Preguntada por el volumen de comisiones indebidas que habría cobrado el Banco Popular durante estos años (y que el Banco de Santander ahora debe devolver) Anna Torroella manifiesta que es incalculable. Los casos de Girona son la punta del iceberg de una deuda millonaria, caso que los clientes particulares y pequeñas empresas se den cuenta que pueden reclamar.